Навязывание страховых продуктов – распространенная практика при оформлении кредитов, покупке техники или других финансовых операциях. Рассмотрим законные способы отказаться от ненужной страховки и защитить свои права.

Содержание

Законные основания для отказа

- Страхование – добровольная услуга (ст. 935 ГК РФ)

- Запрет на привязку страховки к основному договору (ст. 16 ЗоЗПП)

- Право на отказ в течение 14 дней (период охлаждения)

- Обязательное информирование о возможности отказа

Пошаговый алгоритм действий

| Ситуация | Действия |

| При оформлении договора | Требовать чистый договор без страховки |

| После подписания | Написать заявление об отказе в период охлаждения |

| При отказе компании | Обратиться в Роспотребнадзор или суд |

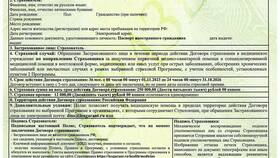

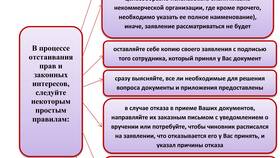

Как правильно оформить отказ

- Написать заявление в свободной форме

- Указать реквизиты договора и полиса

- Требовать полного возврата страховой премии

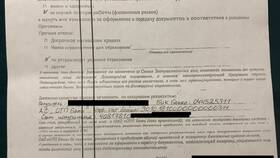

- Подать заявление лично под отметку о приеме

- Отправить копию заказным письмом с уведомлением

Куда жаловаться на навязывание

- Роспотребнадзор – через официальный сайт

- Центральный Банк РФ – для страховых компаний

- Прокуратура – при систематических нарушениях

- Судебные органы – для взыскания необоснованных платежей

Важные нюансы

При оформлении кредита без страховки процентная ставка может быть выше. Требуйте письменного расчета разницы платежей. Помните, что даже после включения страховки в договор вы имеете право отказаться в течение 14 дней с полным возвратом средств.