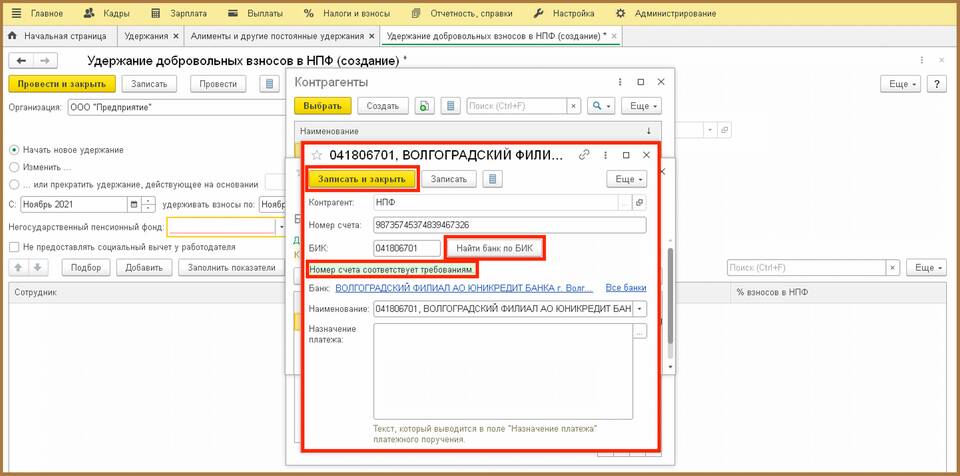

Вычет по взносам в НПФ (Негосударственный Пенсионный Фонд) - это возможность вернуть часть уплаченного НДФЛ при внесении добровольных взносов на накопительную пенсию. Данная льгота предусмотрена Налоговым кодексом РФ для стимулирования граждан к формированию дополнительной пенсии.

Содержание

Как работает налоговый вычет

| Принцип | Описание |

| Возврат НДФЛ | Можно вернуть до 13% от суммы взносов |

| Лимит вычета | Максимум 120 000 руб. в год (возврат до 15 600 руб.) |

| Накопительный принцип | Неиспользованный остаток не переносится на следующий год |

Кто может получить вычет

- Физические лица, уплачивающие НДФЛ по ставке 13%

- Граждане, заключившие договор с НПФ

- Лица, самостоятельно перечисляющие взносы

- Работники, участвующие в корпоративных пенсионных программах

Какие взносы учитываются

- Добровольные взносы по договору с НПФ

- Взносы по корпоративной пенсионной программе

- Дополнительные страховые взносы на накопительную пенсию

- Взносы, уплаченные за супруга, родителей или детей-инвалидов

Как оформить вычет

| Способ | Процедура |

| Через работодателя | Уведомление из налоговой, уменьшение базы НДФЛ |

| Через налоговую | Подача декларации 3-НДФЛ и заявления на возврат |

Необходимые документы

- Договор с НПФ

- Документы, подтверждающие уплату взносов

- Справка 2-НДФЛ с работы

- Заявление на возврат налога

- Реквизиты для перечисления денег

Сроки и ограничения

| Аспект | Условия |

| Срок подачи | В течение 3 лет после года уплаты взносов |

| Срок возврата | До 4 месяцев с момента подачи документов |

| Совмещение вычетов | Входит в общий лимит 120 000 руб. с другими соцвычетами |

Пример расчета вычета

При годовом доходе 500 000 руб. и взносах в НПФ 100 000 руб.:

- Уплачено НДФЛ: 500 000 × 13% = 65 000 руб.

- Максимальный вычет: 100 000 × 13% = 13 000 руб.

- Налог к возврату: 13 000 руб.

Налоговый вычет по взносам в НПФ - это эффективный способ уменьшить налоговую нагрузку, одновременно формируя дополнительные пенсионные накопления. Важно своевременно оформлять все необходимые документы и учитывать установленные лимиты.