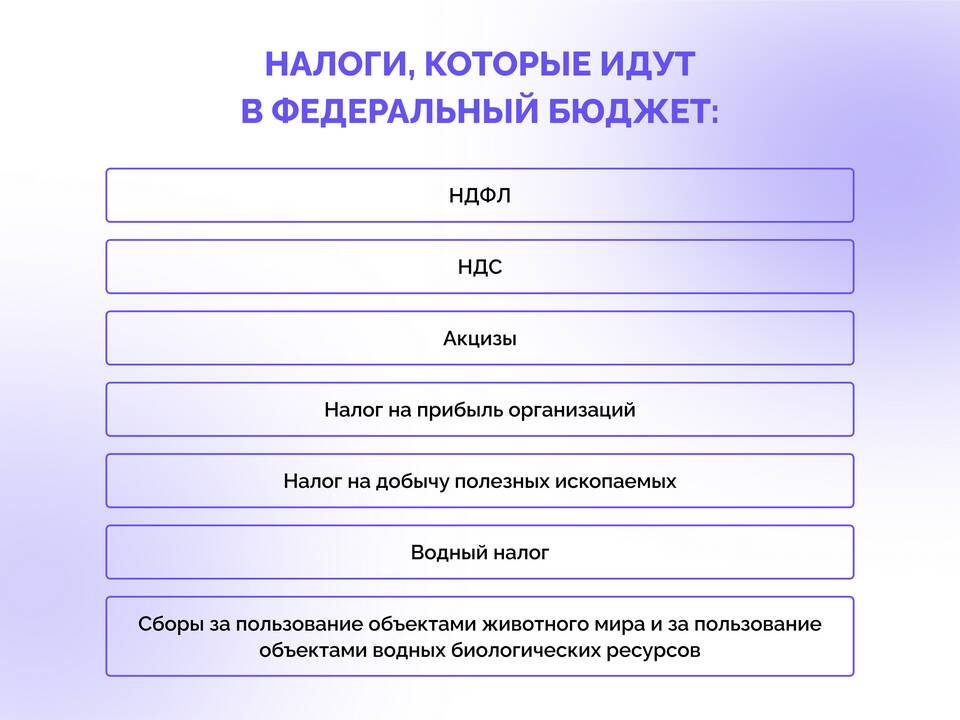

Налоговая система представляет собой важнейший механизм формирования государственного бюджета. В данной статье рассмотрим роль налогов в экономике, их виды и значение для финансирования государственных функций.

Содержание

Понятие и функции налогов

Налоги - это обязательные платежи физических и юридических лиц государству, осуществляемые на безвозмездной основе. Основные функции налогов:

- Фискальная - формирование государственного бюджета

- Регулирующая - влияние на экономические процессы

- Социальная - перераспределение доходов между группами населения

- Контрольная - отслеживание финансовых потоков

Основные виды налогов

| Тип налога | Примеры | Доля в бюджете |

| Прямые | НДФЛ, налог на прибыль | 40-60% |

| Косвенные | НДС, акцизы | 30-50% |

| Имущественные | Налог на имущество | 5-15% |

Структура налоговых доходов бюджета

В большинстве стран основными источниками налоговых поступлений являются:

- Налог на добавленную стоимость (25-40% доходов)

- Налог на прибыль организаций (15-25%)

- Налог на доходы физических лиц (10-20%)

- Акцизы и таможенные пошлины (5-15%)

- Прочие налоги и сборы (5-10%)

Принципы эффективной налоговой системы

- Справедливость и равномерность распределения налоговой нагрузки

- Экономическая нейтральность (минимальное влияние на бизнес-решения)

- Простота администрирования и низкие издержки compliance

- Стабильность и предсказуемость налогового законодательства

- Достаточность для финансирования государственных нужд

Проблемы налоговой политики

| Проблема | Последствия |

| Уклонение от налогов | Снижение доходов бюджета |

| Чрезмерная налоговая нагрузка | Торможение экономического роста |

| Сложность налогового администрирования | Высокие издержки бизнеса |

Заключение

Налоговая система является основой финансовой устойчивости государства. Грамотно выстроенная налоговая политика позволяет не только обеспечивать финансирование государственных функций, но и способствовать экономическому развитию, поддерживая баланс между фискальными интересами государства и экономической активностью субъектов хозяйствования.