Расчет двух третей от заработной платы применяется в различных ситуациях, предусмотренных трудовым законодательством. Рассмотрим методику правильного вычисления этой суммы.

Содержание

Случаи применения расчета двух третей

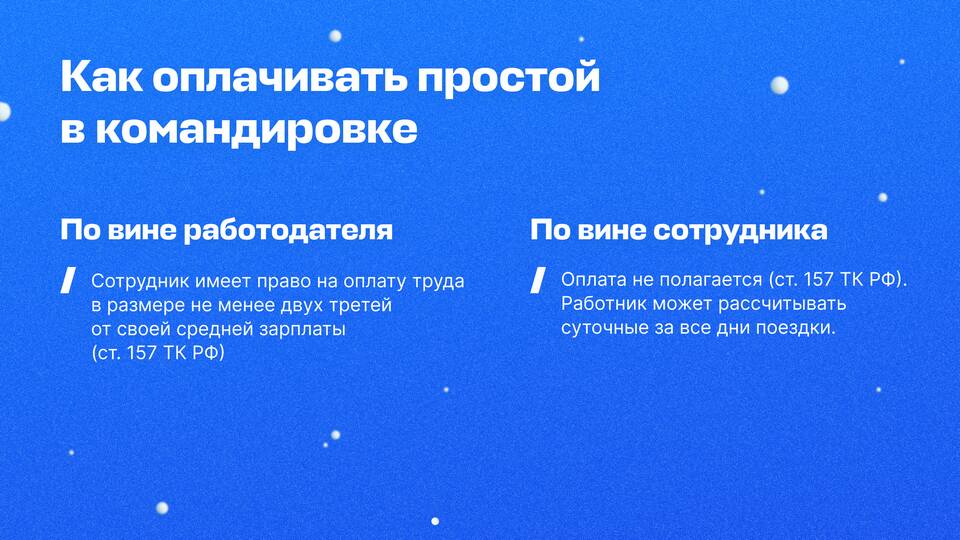

- Оплата времени простоя по вине работодателя

- Выплаты при переводе на нижеоплачиваемую должность

- Компенсация за дни медицинского обследования

- Оплата вынужденного прогула

Исходные данные для расчета

| Показатель | Описание |

| Средний заработок | Рассчитывается за последние 12 месяцев |

| Фактически отработанное время | Количество дней или часов простоя |

| Тарифная ставка | При почасовой оплате труда |

Пошаговый алгоритм расчета

Определение среднего дневного заработка

Сумма выплат за 12 месяцев / количество фактически отработанных дней.

Расчет одной трети заработка

Средний дневной заработок / 3.

Вычисление двух третей

- Средний дневной заработок × 2

- Полученную сумму разделить на 3

- Или: средний заработок × 0.6667

Умножение на количество дней

Две трети дневного заработка × количество дней простоя.

Пример расчета

| Показатель | Значение |

| Средний дневной заработок | 2,500 руб. |

| Две трети дневного заработка | 2,500 × 2/3 = 1,666.67 руб. |

| 5 дней простоя | 1,666.67 × 5 = 8,333.35 руб. |

Особые случаи расчета

- При сдельной оплате: учитывается средний заработок за период

- Для новых сотрудников: расчет за фактически отработанное время

- При неполном рабочем дне: пропорционально отработанным часам

Налогообложение выплаты

| Вид налога | Применение |

| НДФЛ | Облагается по ставке 13% |

| Страховые взносы | Начисляются в полном объеме |

Расчет двух третей заработной платы требует точного определения среднего заработка и правильного применения установленного коэффициента. Важно учитывать все составляющие заработка, включаемые в расчет согласно трудовому законодательству.